|

Príjem na sklad

V tejto časti programu spravidla vykonávame príjem na základe došlej faktúry. Je však možné touto časťou programu zaevidovať aj iné doklady.

Evidencia Príjemky má tú výhodu, že okrem zúčtovania príjmu na sklad a DPH uvedenej na príjmovom doklade, vykoná v prípade účtu dodávateľskej faktúry aj jej kompletné zaevidovanie do

KNIHY DOŠLÝCH FAKTÚR a EVIDENCIE DPH.

Často sa stáva, že príjmový doklad (napríklad došlá faktúra) obsahuje okrem základných cien dodávaného sortimentu aj rôzne príplatky (napr. dopravné), alebo zľavy (napr. za platbu v hotovosti, odber nad určitú sumu). Tieto položky uvedené na doklade od dodávateľa súvisia s cenou obstarania prijímaného sortimentu a my ich musíme zohľadniť aj v konečnej nákupnej cene zaznamenávanej v skladovej evidencii. S konečnou cenou obstarania súvisia napr. aj náklady na prepravu tovaru inou ako dodávateľskou firmou, ktoré sú vyúčtované samostatnými dokladmi. Tieto doklady sa môžu v tejto evidencii tiež zúčtovať a ich hodnota sa priráta k celkovým obstarávacím nákladom. Zadaná hodnota "vedľajších" obstarávacích nákladov sa môže prirátať k "hlavným" obstarávacím nákladom dvoma spôsobmi. Prvý spôsob úpravy obstarávacej ceny je taký, že dodatočné povýšenie obstarávacích nákladov sa rozráta na všetky položky prijímaného sortimentu rovnakým dielom. Nie je vhodný v takom prípade, ak prijímaný sortiment je v diametrálne rôznych

cenových reláciách (napr. dodávka pre krajčírsku dielňu, kde cena látky je v stovkách korún a cena ihiel v hodnote niekoľkých halierov, či korún). V takom prípade máme možnosť rozrátať ďalšie obstarávacie náklady tak, aby k drahšiemu sortimentu bola prirátaná primerane väčšia suma ako k lacnejšiemu.

PRÍJEMKA nie je účtovným dokladom. Je len dokladom o tom, ako bol vykonaný príjem na základe dokladu vystaveného dodávateľom.

ÚČTOVNÝM DOKLADOM JE DOKLAD VYSTAVENÝ DODÁVATEĽOM. Na účtovnom doklade môžu byť uvedené aj iné čiastky, ktoré nemajú žiaden súvis s príjmom tovaru na sklad. Tomuto dokladu od dodávateľa musíme priradiť vlastné interné číslo. Interné číslo dokladu sa prideľuje podľa vopred určenej metodiky (inak sa označujú došlé faktúry, inak pokladničné doklady, inak interné doklady, atď.). Pod týmto interným číslom je tento doklad zaevidovaný aj do účtovnej evidencie. Preto pri zaevidovaní príjmu v tejto evidencii nezadávame len označenie PRÍJEMKY, ale musíme zadať aj interné označenie ÚČTOVNÉHO DOKLADU, pod ktorým budeme evidovať práve zadávaný doklad od dodávateľa.

Pri zaevidovávaní príjemky postupne určujeme :

- Základné informácie pre správne zaevidovanie PRÍJEMKY.

- Údaje pre správne zaevidovanie a zúčtovanie ÚČTOVNÉHO DOKLADU, t.j. dokladu na základe ktorého vykonávame príjem na sklad.

- Prijímaný sortiment. Tu určujeme jednotlivé značky dodaného sortimentu, dodané množstvo a nákupnú cenu.

- Kompletné zúčtovanie celého ÚČTOVNÉHO DOKLADU.

- Doúčtovanie ďalších ÚČTOVNÝCH DOKLADOV podieľajúcich sa na obstarávacích nákladoch prijímaného sortimentu.

Po ukončení zadávania PRÍJEMKY sa aktualizuje EVIDENCIA PRÍJEMOK, SKLADOVÁ

EVIDENCIA, EVIDENCIA DPH, DENNÍK ÚČTOV a v prípade zúčtovania príjmu na účet dodávateľských faktúr aj

KNIHA DOŠLÝCH FAKTÚR.

Hneď po zaevidovaní PRÍJEMKY by sme mali vytlačiť tzv. košieľku, kde je okrem rozpisu prijatého tovaru aj celé rozúčtovanie dokladu vystaveného dodávateľom. Tento výpis obsahuje všetky náležitosti likvidačného listu, ktorý je zákonom o účtovníctve požadovaný. Ďalej sa ubezpečíme, že sme ÚČTOVNÝ DOKLAD - doklad od dodávateľa správne zúčtovali v DENNÍKU ÚČTOV a zaevidovali do príslušných pomocných evidencii.

NIE JE VHODNÉ, ABY SME NESKÔR OPRAVOVALI ALEBO MAZALI TAKTO ZAEVIDOVANÝ ÚČTOVNÝ DOKLAD SAMOSTANE PO JEDNOTLIVÝCH EVIDENCIÁCH. MÔŽE SA STAŤ, ŽE NEPOSTREHNEME VŠETKY SÚVISLOSTI MEDZI JEDNOTLIVÝMI EVIDENCIAMI A VNESIEME CHYBY DO NAŠICH EVIDENCII. POUŽIVAJME PRETO OPRAVU A VYMAZANIE, KTORÉ POSKYTUJE TÁTO ČASŤ PROGRAMU. POŽADOVANÉ OPRAVY, ČI VYMAZANIE UROBÍ PROGRAM S PROTOKOLOM, V KTOROM NÁM OZNÁMI MOŽNOSŤ ALEBO NEMOŽNOSŤ VYKONANIA POŽADOVANEJ ZMENY.

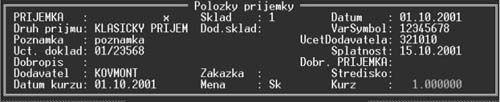

V tejto evidencii Príjem na sklad máme zaevidovane iba základné údaje o príjme na sklad.

Databanka Príjem na sklad má tieto položky :

(môžeme ich vidieť v OKNE po stlačení F4)

PRIJEMKA - je číslo, ktoré sme príjemke priradili. Jednoznačne určuje pozíciu príjemky v zozname. Môžme tu využiť služby automatického generátora číslovania dokladov (viď. popis v

Module číselníky).

Sklad - číslo skladu, do ktorého bol prijatý tovar.

Dátum - deň, kedy bol príjem vykonaný a zúčtovaný.

Druh príjmu - určuje, o aký príjem ide. Možnosti sú:

"F" - klasický príjem, t.j. došlá faktúra, iný príjem

" " - príjem z prevodu, t.j. príjem z prevodky z iného skladu

Dod.sklad - v prípade, že sme v predchádzajúcej položke zadali príjem z prevodu, tak v tejto položke určíme dodávajúci sklad prevodky.

VarSymbol - interné číslo dokladu od dodávateľa. Napr. v prípade faktúry jednoznačne určuje jej pozíciu v knihe došlých faktúr.

Poznámka - poznámka.

ÚčetDodávateľa - tu určíme účet dodávateľa, spravidla je to účet dodávateľskej faktúry.

Účt. doklad - určíme účtovný doklad, pod ktorým bude uvedená príjemka zúčtovaná v Denníku účtov.

Splatnosť - splatnosť faktúry.

Dobropis - v prípade dobropisu, je tu zadané číslo dobropisovanej faktúry.

Dobr.PRÍJEMKA - v prípade dobropisu, je tu zadané číslo dobropisovanej príjemky.

Dodávateľ - kód dodávateľa z Adresára dodávateľov.

Zakázka - číslo zakázky, ak je táto sledovaná.

Stredisko - číslo strediska, ak je toto sledované.

Dátum kurzu - zadávame dátum kurzu.

Mena - mena za ktorú sa nakúpil prijímaný tovar a v ktorej je aj doklad od dodávateľa vystavený.

Kurz - kurz k danému dňu z Kurzového lístka.

Zobrazené údaje si môžme triediť klávesou F2 podľa :

1. Podľa poradového čísla príjemky

2. Podľa dodávateľa

3. Podľa účtovného dokladu

4. Podľa dátumu

5. Podľa zakázky

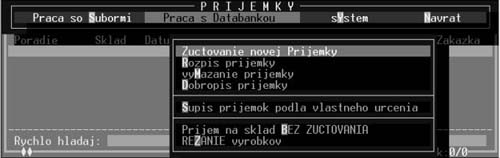

Menu "Práca s databankou" nám ponúka tieto možnosti :

|